Medios Aliados

Dado que en México no son obligatorios ni se han estandarizado los reportes de factores Ambientales, Sociales y de Gobernanza corporativa (ASG), las empresas que cotizan en el mercado bursátil mexicano pueden informar a discreción sus metas y riesgos ASG. Estos tres criterios son cada vez más solicitados por inversionistas, principalmente europeos y estadounidenses, impulsados por las regulaciones de sus propios países. De 140 empresas listadas, 30 forman parte del índice S&P/BMV Mexico Total ESG Index, que reúne a las firmas con las mejores calificaciones en materia ASG. Sin embargo, menos de la mitad de las empresas indexadas realizan propiamente este tipo de informes y especialistas cuestionan la credibilidad de los rankings dado que algunas empresas omiten información y caen en prácticas de “greenwashing”, además de pagar para recibir asesorías y mejorar sus puntajes.

Texto: Elizabeth Rosales / Periodismo Empower

Fotos: Freepik

Seguir principios de responsabilidad corporativa en temas Ambientales, Sociales y de Gobernanza corporativa (ASG) apremia a las empresas que cotizan en bolsa, pues inversionistas y consumidores los prefieren cada vez más. Sin embargo, de 140 empresas que cotizan en la Bolsa Mexicana de Valores (BMV), son minoría las que presentan informes ASG porque no es obligatorio hacerlo y porque no existe un estándar que indique cómo deben ser, según encontró Empower. Aún sin realizar estos reportes, algunas empresas consiguen beneficios como el acceso a inversiones “verdes” o su inclusión en índices bursátiles ASG sin necesidad de comprometerse a resolver o atender temas de contaminación, inclusión, corrupción y derechos humanos, entre otros, incluso aunque incurran en prácticas de “greenwashing”.

No existe una definición homologada de lo que es o debe tener un reporte ASG, pero el sector financiero coincide en que se trata de informes que tienen como finalidad transparentar el impacto de una compañía bajo criterios ambientales, sociales y de gobernanza corporativa con el propósito de mitigar riesgos.

Para este reportaje, Empower envió solicitudes a las 140 emisoras listadas en la BMV1 con el fin de obtener sus reportes ASG más recientes, pero solamente 51 respondieron. Empower además consultó información pública tanto en la BMV como en los sitios web oficiales de las emisoras listadas para contabilizar cuáles tienen este tipo de informes y cuáles no. Para este reportaje se analizaron los reportes de las empresas listadas en la BMV por tratarse de la bolsa más grande en México2.

De las 140 empresas, un total de 32 enviaron reportes de sustentabilidad, aunque son conceptos diferentes3. La sustentabilidad es un principio que engloba prácticas empresariales responsables, mientras que los factores ASG ofrecen métricas para evaluar el rendimiento de las empresas bajo criterios ambientales, sociales y de gobernanza corporativa.

Un nivel aún más elevado en la industria ASG, en el que se esperaría mayor desglose de información, es la de aquellas empresas que forman parte de índices con esos principios. En México, la BMV cuenta con tres índices que registran el desempeño ASG de las empresas: S&P/BMV Mexico Total ESG Index, S&P/BMV IPC ESG Tilted Index y S&P/BMV IPC CompMx Trailing Income Equities ESG Tilted Index. Sin embargo, para este reportaje se consideró únicamente el primero4, porque es el único que ha transparentado su lista de empresas indexadas.

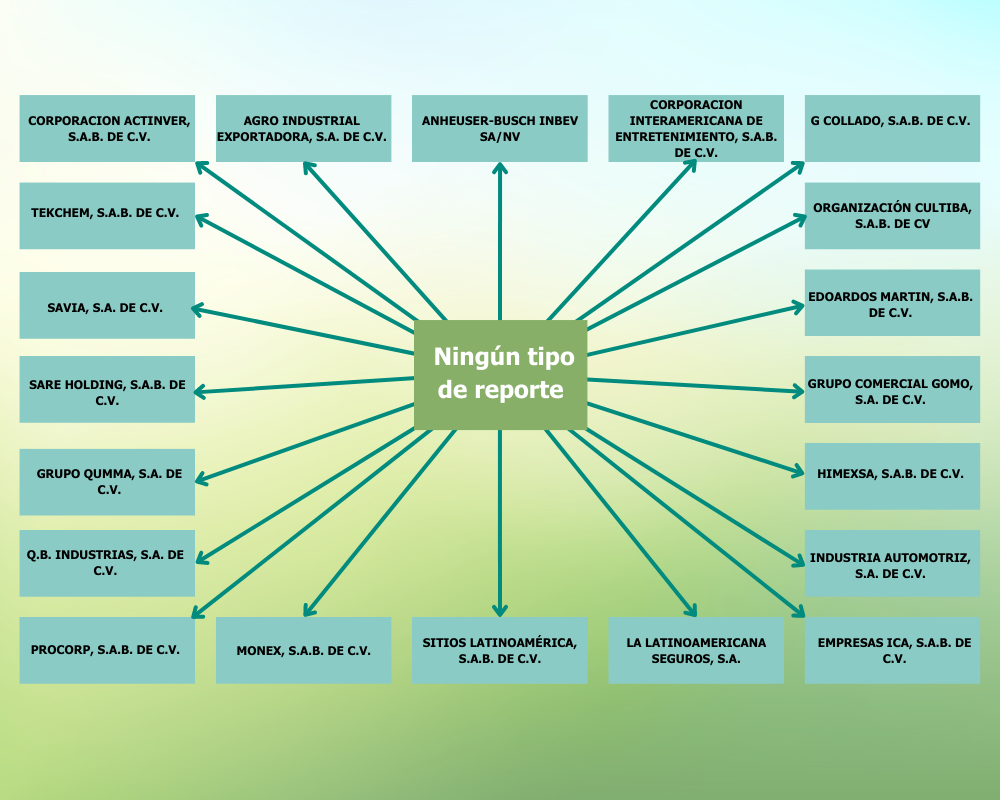

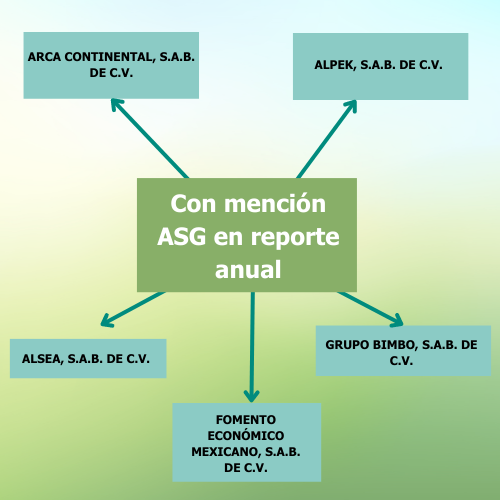

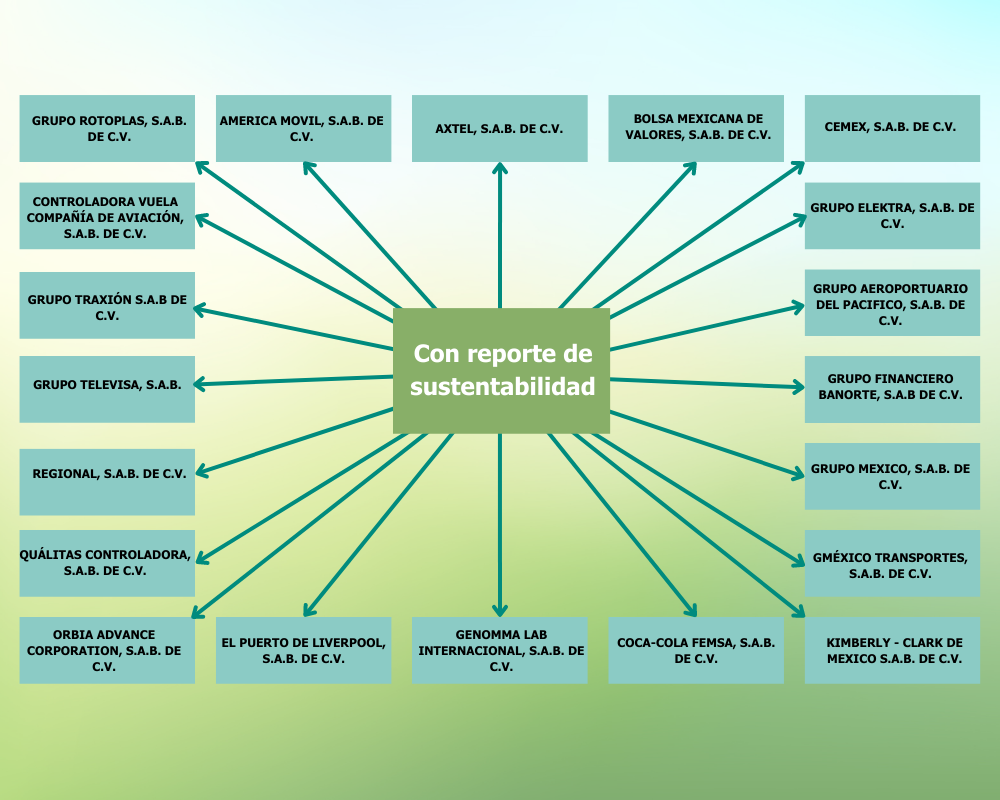

De las 140 empresas listadas en la Bolsa Mexicana de Valores, 30 forman parte del S&P/BMV Mexico Total ESG Index5. Sin embargo, de esas 30, cinco no tienen informes ASG ni de sustentabilidad, sino financieros, y aún así lograron entrar al índice. A pesar de que en esos informes financieros se menciona el uso de criterios ASG, no son lo mismo que un informe ASG ante una falta de desgloses.

Del resto de las empresas indexadas, 20 cuentan con informes de sustentabilidad, que tampoco es lo mismo que ASG, y sólo cinco tienen informes ASG.

Ana Cláudia Ruy Cardia, abogada y consultora especialista en ESG, empresas y derechos humanos, observó en una entrevista con Empower que algunas empresas confunden o usan de manera intercambiable ASG y sustentabilidad porque sus reportes son hechos por empresas de marketing y no por departamentos jurídicos o con aporte de la propia gobernanza de la empresa.

“ se utilizan de una manera más mercadológica”, comentó Ruy.

Global Reporting Initiative, la base de ASG

De acuerdo con especialistas, entre otros factores que obstaculizan la obligatoriedad de hacer reportes ASG está el hecho de que el mercado mexicano es todavía tan pequeño que para las creadoras de índices resulta prácticamente imposible excluir a las grandes empresas, incluso si éstas no reportan correctamente o si reciben calificaciones bajas en cuestiones ASG.

En México, para las empresas que cotizan en bolsa es obligatorio publicar periódicamente sus reportes anuales con información financiera, según la Ley del Mercado de Valores6, pero ésta no les obliga a incluir factores ASG, como relató Empower en el reportaje “Entre sellos ESR y greenwashing, llegan a México los criterios ambientales, sociales y de gobernanza”, publicado en enero7.

Es por esto que las empresas pueden publicar parcialmente u omitir estos reportes mientras no se lo exijan sus inversionistas. En casos en los que sí, las firmas suelen recurrir a marcos internacionales como el Global Reporting Initiative (GRI)8, una metodología que se usa a nivel internacional para reportes de desempeño ASG porque promueve la transparencia empresarial, pero que no impide la omisión de información.

Por ejemplo, la organización Greenpeace, en su reporte “Greenwash Danger Zone”9, señala que varias marcas de la industria de la moda han fallado en reportar información básica sobre sus operaciones, como el volumen de los materiales que utilizan, incluso al implementar la metodología GRI. De acuerdo a Greenpeace, transparentar ese tipo de información sería útil para monitorear el impacto que tienen las marcas de fast fashion(moda rápida, en español) en el clima y la biodiversidad.

“Las empresas pueden decir si están cumpliendo con algunas métricas ESG (ASG en español), pero algunas empresas omiten información y no explican por qué. Esto pueden hacerlo porque en la metodología GRI es permitido, pero la no información es también información y debe ser cuestionada por la sociedad civil”, dijo la especialista Ruy Cardia.

Los motivos para ser sustentable

“El objetivo último de todas las empresas es hacer una operación más sostenible. ¿Y cómo podemos saber si una empresa es sustentable, sostenible o no? La única forma es mediante criterios que nos lleven a medir esa sustentabilidad. Ahí es donde entran los criterios ASG, son la forma de medir la sustentabilidad”, dijo en entrevista con Empower Alan Esaú Gallegos López, responsable de Relación con Inversionistas de la empresa de telecomunicaciones Megacable.

Megacable aún no cuenta con desgloses ASG sino de sustentabilidad. De acuerdo a Gallegos López, las empresas públicas pueden recibir calificaciones ASG aunque no tengan reportes ASG porque las calificadoras se basan en la información pública disponible incluso si éstas no reportan sobre los tres ejes del ASG.

Según la organización FundsPeople10, integrada por profesionales de la inversión colectiva y gestión de activos en el sur de Europa, ASG y sostenibilidad no son sinónimos, pues el primer concepto no se limita a “la parte medioambiental, relacionada con la ‘A’, sino que también se centra en criterios sociales (‘S’) y de buen gobierno (‘G’)”.

Además, Ruy Cardia mencionó que los factores ASG tienen un enfoque de prevención y mitigación de riesgos.

En la experiencia de Gallegos López, muchas empresas no realizan desgloses ASG porque no tienen necesidad de acceder a fondos internacionales que lo piden como requisito. Y como las leyes mexicanas no lo exigen, no están obligadas ni motivadas a hacerlo.

“Es cuando llega un fondo como es BlackRock y dice ‘oye necesito invertir, pero tengo cierto monto etiquetado que solamente se puede invertir en temas ASG’ y para poder acceder tienes que empezar a desglosar y tomar en cuenta estos criterios”, dijo Gallegos López.

En su opinión, cuando una empresa no tiene necesidad de acceder a estos recursos y no suele adoptar estos criterios, “entonces se queda un poquito atrasada”, agregó Gallegos López, quien aceptó que éste había sido el caso de Megacable hasta hace dos años.

Megacable no tiene reportes ASG todavía, pero sí cuenta con calificación ASG por parte de la firma ponderadora de índices de valores, MSCI, por las razones que Gallegos López explicó anteriormente.

Aquellas con los mejores puntajes consiguen que firmas de inteligencia financiera, como S&P Global, las incluyan en índices bursátiles que registran el desempeño de una empresa por sector, industria y otros criterios como los ASG.

La doble función de las calificadoras ASG en México

Por otro lado, las calificaciones o ratings de riesgo son puntajes que muestran lo fuerte o vulnerable que pueden ser las empresas listadas, principalmente para orientar al público inversionista. Estas evaluaciones son hechas por divisiones especializadas de las proveedoras de inteligencia financiera con base en metodologías propias y no estandarizadas.

Lo anterior significa que son las calificadoras —y no la entidad reguladora del sistema financiero— quienes deciden qué información es la que deben publicar las empresas listadas para recibir, mantener o mejorar una calificación ASG.

“Todas las metodologías que existen para calificarlas son diferentes y no son comparables, pero cualquier metodología va a analizar 400 o 600 cosas de la empresa y es difícil decir cuál es mejor o más creíble”, dijo en entrevista con Empower Luisa Montes, directora ejecutiva de Ecovalores, una agencia de información sobre temas ambientales, sociales y de gobernanza corporativa.

Calificadoras como MSCI ESG Research11 y Sustainalytics12 brindan servicios de consultoría para que las emisoras mejoren sus calificaciones y sean incluidas en índices bursátiles.

En México, la Comisión Nacional Bancaria y de Valores (CNBV) supervisa sólo a siete proveedoras: Fitch México, S&P Global Ratings, Moody’s de México, HR Ratings de México, Verum, DBRS y AM Best13. Empower solicitó comentarios de estas calificadoras, pero, al cierre de esta edición, sólo S&P Global Ratings y HR Ratings de México respondieron. DBRS Morningstar, por otro lado, explicó que ya no opera en México y declinó comentar.

Por su parte, S&P Global Ratings negó que la firma estuviera involucrada en un conflicto de interés, apuntando que mantiene políticas para separar las actividades de sus distintas unidades de negocios.

En cuanto a HR Ratings de México, su directora de Impacto Sustentable, Luisa Adame, comentó a Empower que esta agencia no ofrece ningún servicio de consultoría y que tiene “expresamente prohibido dar cualquier tipo de recomendación o comentario” a las empresas que son calificadas por ellos.

“Nosotros le ponemos mucho foco a CSA , entonces vemos qué pide no qué consideran ellos best practice a nivel global y nosotros utilizamos ese cuestionario como un input para nuestra estrategia”, explicó Mariana Fernández González, responsable de relaciones con inversionistas de Rotoplas, una multinacional mexicana dedicada a la industria del agua.

En 2015, Rotoplas fue beneficiada con un contrato millonario en el marco del derrame de tóxicos hecho por Grupo México a los ríos Sonora y Bacánuchi, según reportó PODER14.La organización informó que uno de los propietarios de la firma, Carlos Rojas Mota Velasco, es familiar de Germán Larrea Mota Velasco, dueño de Grupo México, responsable del derrame.

El CSA o Corporate Sustainability Assessment es una evaluación de prácticas de sustentabilidad que realiza la empresa S&P Global Ratings, misma que es responsable del Total Mexico ESG Index junto con la BMV.

S&P Global Ratings ofrece evaluaciones gratuitas a las empresas que aceptan hacer público sus resultados, pero si una firma desea mantenerlo confidencial entonces debe pagar15.

Dado que ese tipo de contrataciones son hechas entre particulares, las empresas involucradas no están obligadas a transparentar los contratos o montos que pagan a las calificadoras y/o creadoras de índices bursátiles para mejorar sus puntuaciones.

”Ese es un problema bien grande. Yo soy abogada y un pensamiento que me viene cuando trabajo con ASG en las calificaciones son los rankings de abogados, porque muchos de esos rankings son de pago y es lo mismo con las empresas que se dicen ASG. Es un mercado de alguna manera y por eso más que nunca tenemos que estar atentos y atentas para las prácticas verdaderas de las empresas”, dijo Ruy Cardia, especialista brasileña en ASG.

Las calificaciones ASG pueden ser engañosas, según el análisis de la organización europea FundsPeople16, pues “algunas de las compañías menos sostenibles del planeta (como las extractoras de petróleo o de carbón) tienen mejores credenciales ASG que sus homólogas de energía limpia”.

Esto FundsPeople se lo atribuye a que la calificación ASG toma en cuenta “cómo opera una empresa, pero no lo que hace”. Es decir, califican si éstas cuentan con políticas anticorrupción, de inclusión, de prevención al trabajo forzado, códigos de ética y estrategias ASG, pero no su operación como tal.

“El tema es que cuando tú contestas un CSA te preguntan ‘oye, tienes una política de derechos humanos? Sí, ¿cumple con tales cosas? Sí, ¿verificó?’ Pues no, no verificó, pero ya tuvieron la mitad de los puntos”, dijo Fernández González de Rotoplas. En su experiencia ha visto empresas con altos puntajes a pesar de tener escándalos por temas de contaminación o actividades cuestionables, como el uso de combustibles fósiles.

Los vericuetos de la sustentabilidad

La falta de estandarización, de acuerdo a Gallegos López, de Megacable, también afecta a las empresas porque cada calificadora tiene su propia metodología y éstas toman en cuenta distintos indicadores. Como se explicó arriba, el 80% de las empresas que respondieron a Empower consideran a su reporte de sustentabilidad como su reporte ASG.

Por ejemplo, gerentes de las áreas de Relación con Inversionistas de Cydsa, una empresa dedicada a sintetizar productos químicos; la panificadora Grupo Bimbo; y Grupo Comercial Chedraui, una cadena de supermercados, respondieron a Empower que sus informes de sustentabilidad equivalen a uno de ASG.

Cydsa incluye en su reporte anual de sustentabilidad de 202117qué pasos siguió para identificar, priorizar, validar y revisar sus objetivos ASG, pero no transparenta los hallazgos de este proceso.

En el caso de Bimbo, en su Informe Anual Integrado de 202118 sí menciona sus objetivos “ambientales, sociales y económicos”, así como la realización de un diagnóstico basado en esos mismos ejes, pero nunca se les reconoce explícitamente como prácticas ASG.

En cuanto a Chedraui, su Informe Anual Sustentable de 202119 extrae conclusiones de un estudio de materialidad e incluye métricas ambientales, sociales y de gobernanza sin profundizar en ellas.

Para este reportaje, Empower solicitó entrevistas con la Bolsa Mexicana de Valores y con la Comisión Nacional Bancaria y de Valores para preguntar sobre cuestiones regulatorias ante la falta de un estándar, pero, al cierre de esta edición, sus áreas de comunicación no respondieron.

“Todo mundo quiere información de temas sustentables, sostenibles o ASG, pero todo el mundo lo pide de manera distinta, entonces lo mejor seria homologar”, opina Gallegos de Megacable.

“Ahora, lo que estamos viendo es el paso más racional en cuanto a lo que es una adopción de criterios, saber qué es importante para la Bolsa o para la Comisión como autoridades, para las emisoras y usuarios finales y, de esa manera, consensuar y llegar a un solo documento que fuera requisito universal”.

Si bien, el riesgo ASG que representa para una comunidad la instalación de una empresa cementera, por ejemplo, no es igual al que representa una empresa del sector alimenticio, farmacéutico o de telecomunicaciones, la existencia de un marco ASG regulado obligaría a que las empresas reporten más allá de lo que ellas deciden hacer público, y a las empresas les ahorraría tiempo y esfuerzo que actualmente invierten en realizar diferentes reportes para distintas calificadoras.

Finalmente, el sector financiero coincide en que los factores ASG ayudan a mitigar los riesgos identificados por las empresas, pero la sociedad civil apunta que las personas y el planeta tienen otros riesgos que no se reportan y los factores ASG, como se aplican actualmente, no terminan de ayudar a mitigar el impacto real de las diferentes industrias en el medio ambiente, los derechos humanos o los temas de corrupción que aquejan la habitabilidad del planeta.

***

Link a la publicación original:

Empresas emisoras se “legitiman” como ASG en México sin serlo

1 Información consultada en la Bolsa Mexicana de Valores el 7 de marzo de 2023.

2 La Bolsa Institucional de Valores (BIVA) cuenta con un índice ASG que se llama FTSE4Good BIVA Index; sin embargo, su ficha técnica transparenta únicamente a 10 de las 23 emisoras indexadas y nueve de ellas están incluidas en el índice de la BMV con S&P.

3 “Sustainability vs ESG: What’s the Difference and Why They Matter”, HSBC, 23 febrero 2023, www.businessgo.hsbc.com/en/article/demystifying-sustainability-and-esg.

4 “¿Qué emisoras integran el S&P/BMV Total Mexico ESG Index?”, Bolsa Mexicana de Valores, 7 julio 2022, blog.bmv.com.mx/2022/07/que-emisoras-integran-el-sp-bmv-total-mexico-esg-index.

5 “¿Qué emisoras integran el S&P/BMV Total Mexico ESG Index?”, Bolsa Mexicana de Valores, 7 julio 2022, blog.bmv.com.mx/2022/07/que-emisoras-integran-el-sp-bmv-total-mexico-esg-index.

6 “Ley del Mercado de Valores”, Cámara de Diputados del H. Congreso de la Unión, 30 diciembre 2005, www.diputados.gob.mx/LeyesBiblio/pdf/LMV_090119.pdf.

7 “Entre sellos ESR y greenwashing, llegan a México los criterios ambientales, sociales y de gobernanza”, Empower, 11 enero 2023, empowerllc.net/2023/01/11/esg-calificadoras-mexico.

8 Global Reporting Initiative, GRI, sin fecha, www.globalreporting.org.

9 “Greenwash danger zone”, Greenpeace, 2023, es.greenpeace.org/es/wp-content/uploads/sites/3/2023/04/230420_S04411_gp_greenwash_dangerzone_EN_report_final.pdf.

10 “¿Estrategia orientada a la sostenibilidad vs estrategia orientada a factores ASG? Encuentra las diferencias”, FundsPeople, 21 diciembre 2022, fundspeople.com/es/estrategia-orientada-a-la-sostenibilidad-vs-estrategia-orientada-a-factores-asg-encuentra-las-diferencias.

11 “ESG Reporting Service”, MSCI, sin fecha, www.msci.com/esg/reporting-services.

12 “ESG Risk Rating License”, Sustainalytics, sin fecha, www.sustainalytics.com/corporate-solutions/esg-solutions/esg-licenses.

13 Instituciones Calificadoras de Valores (ICVs), CNBV, 9 octubre 2017, www.gob.mx/cnbv/articulos/instituciones-calificadoras-de-valores-icvs.

14 “Fideicomiso Río Sonora gastó millones en tinacos y escatimó en gastos en salud”, PODER, 31 julio 2018, poderlatam.org/2018/07/fideicomiso-rio-sonora-gasto-millones-en-tinacos-y-escatimo-gastos-en-salud-para-las-personas-afectadas-por-el-derrame.

15 “Getting an assessment”, S&P Global, sin fecha, www.spglobal.com/esg/csa/getting-an-assessment#private.

16 “¿Estrategia orientada a la sostenibilidad vs estrategia orientada a factores ASG? Encuentra las diferencias”, FundsPeople, 21 diciembre 2022, fundspeople.com/es/estrategia-orientada-a-la-sostenibilidad-vs-estrategia-orientada-a-factores-asg-encuentra-las-diferencias.

17 “Reporte de Sustentabilidad 2021 – Cydsa”, Cydsa, 2021, cydsa.com/?wpdmdl=4404.

18 “Informe Anual Integrado 2021 – Grupo Bimbo”, Grupo Bimbo, 2021, https://grupobimbo-com-assets.s3.amazonaws.com/s3fs-public/reportes-2022/bimbo_informe_anual2021.pdf?VersionId=F2Bsctb6Ci_ytb2qLM6EmHSK1J_zCDrk.

19 “Informe Anual Chedraui 2021”, Grupo Chedraui, 2021, grupochedraui.com.mx/wp-content/themes/chedraui/index.html/documentos/informacion_financiera/informe_anual/Informe_Anual_Chedraui_Sustentable_2021.pdf.

{kind=link}